Banking 2025 🔄 Vom Kunden her denken. Nicht vom Produkt her steuern.

- herbertwagger

- 1. Juli 2025

- 6 Min. Lesezeit

"Customer first – Strategy second".

Kernfrage: Ist der propagierte Perspektivwechsel immer noch strategisch relevant – und wie setzt man ihn heute um?

Antwort: Ja – und mehr denn je. Neu ist, dass Generative AI, Reinforcement Learning und Multi‑Agent‑Plattformen wie unsere AI‑Bank (neu konzipiert auf BubbleGPT) das Konzept endlich skalierbar machen.

Warum die Kundensicht 2025 unverzichtbar bleibt

Studien‑Insight | Kernaussage | Bedeutung |

Capgemini „World Retail Banking Report 2025“ | Nur 26 % der Kunden sind mit ihrem aktuellen Bankerlebnis zufrieden; Banken sollen von transaktional zu empathisch & AI‑powered wechseln. Capgemini | Kunde ist weiter der Engpass – wer ihn nicht begeistert, verliert. |

Accenture „Banking Consumer Study 2025“ | 73 % der Retailkunden arbeiten gleichzeitig mit > 1 Bank; Personalisierung & Vertrauen sind Haupttreiber von Advocacy. Accenture | Bindung entsteht nur über individuelle Relevanz. |

McKinsey Global Banking Review 2024 | Outperformer vertiefen Beziehungen durch customer‑centric Ecosystems und personalisierte Funnels. McKinsey & Company | Wachstum kommt von Segment‑ und Kundenfokus, nicht vom Produktdruck. |

McKinsey „Extracting Value from AI“ (2024) | AI‑first Banken schaffen Wert mit personalisierter CX, Echtzeit‑Insights und Multi‑Agent‑Stacks. McKinsey & Company | Technologie ist jetzt Reifegrad‑bestimmt ein entscheidender Hebel. |

Fazit: Der Ansatz Customer first – Strategy second ist 2025 nicht nur aktuell, sondern zwingend, weil Kundenloyalität messbar unter Druck steht und Tech‑Leader bereits KI‑gestützt handeln.

Was sich geändert hat

Datenzugang & Cloud‑Reife Open‑Finance‑APIs, PSD3 & Instant Payments liefern hochfrequente Verhaltensdaten.

Generative AI & RL verfügbar out‑of‑the‑box GPT‑4o, Claude 3 & Co. liefern Sprach- und Entscheidungsfähigkeiten; RL‑Bibliotheken (Ray RLlib, TensorTrade) können Kampagnen oder Kapazitätsallokation live optimieren.

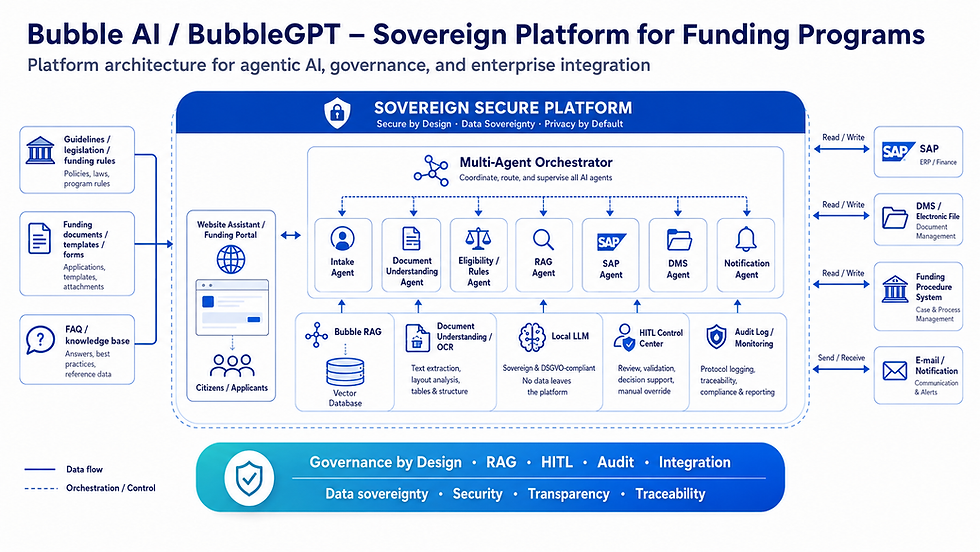

Souveräne PlattformansätzeMit BubbleGPT lassen sich Modelle on‑prem oder in dedizierten EU‑Cloud‑Tenants betreiben – Datensouveränität bleibt gewahrt (NIS2, DORA).

AI‑Bank: So operationalisiert BubbleGPT den Kundenfokus

Modul | KI‑Hebel | Kundennutzen | Banknutzen |

Adaptive Segment‑Engine | RL‑Agent wählt Kontakt‑Art & ‑Zeitpunkt je Kunde (Reward: NPS + DB Kunde). | fühlt sich verstanden statt “bespielt”. | + Cross‑Sell, + Churn‑Reduktion |

GPT‑Co‑Pilot für Berater | 360°‑Profil + Vorschlags‑GPT (RAG, Vektor-Suche) | Relevante & klare Beratung in Minuten | + Effizienz (Zeit/Termin) |

Self‑Service Bot & Co‑Browsing | BubbleGPT‑Chat 24/7, Übergabe an Mensch möglich | Kanalfreiheit, Sofort‑Antwort | + Kosteneinsparung im Call‑Center |

Kapazitäts‑Optimizer | RL‑Simulation weist Berater‑Slots dynamisch Kanälen zu | Kürzere Wartezeiten | + Ressourcen‑Nutzung, + Servicelevel |

Explainable‑AI Layer | Ampel‑Erklärungen pro Empfehlung | Transparenz | + Reg‑Compliance, + Vertrauen |

Architekturhinweis: Alle Module nutzen eine gemeinsame Data & Vector Store sowie BubbleGPT‑Agent‑Framework; Roll‑out möglich als White‑Label SaaS oder vollständig On‑Prem.

Umsetzung der Konzepte aus „Customer first - strategy scond“

Das Konzept „Cusotmer first - stragtey second “ plädierte dafür, das Retailbank-Geschäft radikal vom Kunden her zu denken. Statt intern auf Absatz- und Produktziele zu schielen, sollen Banken ihre Steuerung auf Kundenbindung und Rentabilität ausrichten. Wesentlich dabei ist, die Kundenerwartungen wirklich zu kennen und zu erfüllen, um so langfristig Erträge zu sichern – denn homogene 08/15-Kundensegmente gäbe es nicht mehr, jede Person hat individuelle Bedürfnisse.

Praxisbeispiel: Der Vorstand einer Bank entschied nur noch, wie viel Beratungs-Kapazität bereitgestellt wird, nicht aber pauschal für wen und wie oft. Die Kunden durften selbst wählen, in welcher Intensität und über welche Kanäle sie Beratung wünschen – von regelmäßiger persönlicher Beratung über anlassbezogene Kontakte bis hin zu rein digitaler Betreuung. Die Bank steuerte lediglich sicher, dass jede gewünschte Betreuungsform zuverlässig umgesetzt wurde (mittels Zielvereinbarungen, Controlling, Führung und Anreizsystemen). Dieses Modell stellt konsequent die „Kundensicht“ in den Vordergrund anstelle der traditionellen „Bankbrille“, durch die man Kunden oft nur nach Verkaufschancen bewertet.

Heute, 2025, stehen uns völlig neue technologische Mittel zur Verfügung, um diese kundenorientierten Konzepte konkret und wirksam umzusetzen. Insbesondere Reinforcement Learning (RL), GPT-basierte Assistenten und Plattformen wie BubbleGPT können die Brücke von der Theorie in die Praxis schlagen:

Datengetriebene Kundensegmentierung & Personalisierung: Statt starre Segmente zu nutzen, kann man mit Machine Learning feingranulare Profile erstellen. KI analysiert laufend das Verhalten und die Wünsche jedes Kunden (Transaktionen, Interaktionen, Rückmeldungen). Reinforcement Learning-Algorithmen könnten hier eingesetzt werden, um optimal auf Kundenaktionen zu reagieren: z.B. lernt ein RL-Agent für das Kampagnenmanagement, welche Art von Kontakt (E-Mail, Anruf, Beratungstermin, oder kein Kontakt) bei einem bestimmten Kundentyp die höchste Zufriedenheit und Bindung erzielt. Der Reward in so einem RL-System wäre ein Mix aus Kundenbindungs-KPI (z.B. NPS, Produktnutzung, Beschwerdequote) und Rentabilität (Deckungsbeitrag des Kunden). Durch ständige A/B-Tests und Feedback könnten RL-Modelle die Interaktionsstrategie personalisiert optimieren – genau im Sinne von „Kundensicht“: Jeder Kunde wird so betreut, wie er es implizit bevorzugt, und nicht nach Einheitsvorgaben.

KI-gestützte Bedarfsprognosen: „Wollen Kunden die laut Betreuungsintervallen vorgesehene Betreuung? Oder entscheiden sie selbst, ob und wann sie Beratung in Anspruch nehmen?“. Heutige KI kann helfen, diese Frage individuell zu beantworten. Mit Predictive Analytics lässt sich pro Kunde vorhersagen, wann ein Beratungsbedarf entstehen könnte – z.B. erkennt ein Modell Anzeichen dafür, dass ein Kunde demnächst eine Baufinanzierung brauchen könnte (etwa durch vermehrte Sparleistungen, bestimmte Kontobewegungen oder Info-Suchen in der Banking-App). Diese Prognosen erlauben gezielte, kundenspezifische Ansprache zum richtigen Zeitpunkt anstatt starrer Intervalle. Der Kunde hat das Gefühl, „die Bank ist zur Stelle, wenn ich sie brauche“, und nicht „ruft ständig ungefragt an“.

GPT-basierte Co-Piloten für Berater:

Eine Kernforderung ist auch, Beratungskapazität effizient zu nutzen und nicht zu vergeuden. GPT-Co-Piloten können Beratern genau dabei helfen: Sie liefern in Sekunden die wichtigsten Infos zum Kunden (Finanzhistorie, Produkte, letzte Kontakte) in aufbereiteter Form, schlagen personalisierte Lösungen vor und nehmen Routine-Recherchen ab. So kann der Berater die gewonnene Zeit in qualitativ hochwertige Gespräche investieren. Beispielsweise könnte ein Co-Pilot vor einem Kundentermin automatisch eine „360°-Kundenbriefing-Notiz“generieren: „Kundin Müller hat kürzlich ihr Wertpapierdepot reduziert und 20.000€ am Giro angesammelt – evtl. Interesse an Anlageberatung. Bei letztem Gespräch vor 8 Monaten äußerte sie Interesse an Altersvorsorge.“ Solche kontextualisierten Hilfen machen die Beratung treffsicherer und relevanter aus Kundensicht. Zugleich stellen GPT-Systeme sicher, dass die Kommunikation konsistent und verständlich erfolgt – ein oft genannter Schwachpunkt, da bankinterne Sprache nicht der Kundensprache entspricht („Bankbrille“). Ein fein abgestimmtes Sprachmodell (ggf. trainiert auf kundenfreundliche Formulierungen) kann dem Berater oder direkt dem Kunden Texte vorschlagen, die komplexe Sachverhalte einfach erklären.

Self-Service- und Co-Browsing-Lösungen: Viele Kunden – besonders digitalaffine – wollen in bestimmten Situationen lieber selbst agieren als einen Berater zu kontaktieren. Hier kann die Vision „Kunde entscheidet ob und wann er Beratung will“ durch KI perfekt unterstützt werden. Ein intelligenter Chatbot in der Banking-App (z.B. BubbleGPT-basiert) könnte rund um die Uhr Fragen beantworten („Wie eröffne ich ein zweites Girokonto?“), Produktinformationen liefern und sogar personalisierte Empfehlungen geben („Basierend auf Ihren letzten Reisen: möchten Sie ein kostenloses Reise-Versicherungspaket?“). Wichtig: Der Kunde behält die Kontrolle, der Bot drängt nichts auf, sondern reagiert auf Initiative des Kunden – ganz in dessen Tempo. Sollte der Kunde doch persönlichen Kontakt wünschen, könnte der Bot nahtlos einen Videochat mit einem Berater arrangieren (Co-Browsing, wobei der Berater z.B. den begonnenen Prozess sieht und genau dort weiterhelfen kann). Solche Hybrid-Modelle – KI für Routine und Mensch für komplexe Fälle – entsprechen exakt Kronabitleitners Forderung „mit und nicht gegen die Marktentwicklung steuern“: Digitale Services dort anbieten, wo Kunden sie wollen, und menschliche Beratung dort, wo sie den größten Mehrwert stiftet.

KI-Einsatz im Kapazitätsmanagement:

Das Praxisbeispiel delegierte die Entscheidung wer wie viel Beratung bekommt an den Kunden. Im Hintergrund muss die Bank aber weiterhin Planung betreiben: Wieviele Beraterstellen brauche ich? Wie verschiebe ich Ressourcen, wenn plötzlich viele Kunden persönliche Beratung nachfragen? Hier kann KI (konkret RL oder Optimierungsalgorithmen) die Steuerungsmodelle enorm verbessern. Ein KI-System könnte z.B. die Auslastung aller Kanäle in Echtzeit beobachten und auf Basis von Simulationen Vorschläge geben, wie Kapazitäten zu allozieren sind – etwa mehr Berater in den Chat setzen, weil gerade viele Anfragen dort kommen, oder umgekehrt Kunden auf Self-Service lotsen, wenn Wartezeiten drohen. Reinforcement Learning kann genutzt werden, um aus historischen Daten zu lernen, welche Allokationsentscheidungen langfristig zu hoher Kundenzufriedenheit und Kosteneffizienz führen (Stichwort Optimierung des Ressourceneinsatzes).

Auch die Erfolgsmessung der betreiberischen Maßnahmen lässt sich KI-gestützt automatisieren: Zielkarten und KPIs könnten von einer KI überwacht werden, die Alarm schlägt, wenn z.B. bestimmte Kundengruppen unterversorgt sind (z.B. „Viele junge Kunden melden Beratungsbedarf, aber haben seit 6 Monaten keinen Kontakt erhalten“).

Zusammengefasst ermöglichen RL und GPT heute eine Individualisierung und Effizienz, die vor einigen Jahren nur visionär gefordert werden konnte. Die Kundensicht wird technisch umsetzbar: Jede Interaktion kann datenbasiert auf den Kunden zugeschnitten und zum richtigen Zeitpunkt über den richtigen Kanal ausgespielt werden. Wichtig ist, dass diese KI-Lösungen stets im Dienst der Leitprinzipien stehen, die Kronabitleitner definierte – nämlich Kundenbindung stärken und Rentabilität sichern. KI darf also nicht zum Selbstzweck „für die Bank“ eingesetzt werden (das wäre wieder die alte Bankbrille), sondern muss so gestaltet sein, dass der Kunde den Mehrwert spürt (einfachere Abläufe, relevantere Angebote, selbstbestimmte Customer Journey). Gelingt dies, lassen sich Zielkonflikte – etwa zwischen Produktabsatz und Kundenbeziehung – entschärfen: KI kann helfen, nur solche Produkte anzubieten, die wirklich zum Kunden passen (was kurzfristig vielleicht weniger Verkauf bedeutet, aber langfristig die Beziehung erhält).

Ein praktisches Beispiel könnte folgendermaßen aussehen: BubbleGPT als Plattform wird mit den Kundendaten und Präferenzen der Bank trainiert. Ein Kunde, der selten Beratung möchte, bekommt automatisiert nur ein Minimum an Kontakten – aber das System stellt sicher, dass z.B. bei einem wichtigen Lebensereignis (Kauf einer Immobilie erkennbar durch Kontoaktivität) ein Hinweis an seinen Betreuer geht, jetzt aktiv ein Beratungsgespräch anzubieten. Der Betreuer wiederum erhält vom GPT-Co-Pilot sofort alle dafür nötigen Infos und vielleicht schon einen Entwurf einer E-Mail. So wird „keine Verschwendung von Kapazitäten“ kombiniert mit „Kunde bekommt was er will, wann er es will“. Die Vision „Navigation nicht im Blindflug, sondern mit Transparenz der Kundenerwartungen“ wird durch KI realisiert – die Bank sieht den Wald (Gesamttrend) und die Bäume (Einzelbedürfnisse) dank analytischer Auswertung.

Kommentare